Le financement des véhicules d’entreprise

18 septembre 2023

Economie

L’efficacité opérationnelle est cruciale pour tout acteur économique, et la gestion de la flotte de véhicule d’entreprise est un élément essentiel de cette dynamique. Le choix du mode de financement dans ce domaine peut avoir un impact significatif sur votre performance financière globale ainsi que sur votre flexibilité opérationnelle.

C’est dans cet esprit que nous lançons cette édition de notre newsletter, dédiée à l’achat et au financement de véhicules d’entreprise. Nous aborderons trois méthodes essentielles :

Leasing opérationnel

Le leasing opérationnel, également connu sous le nom de « location longue durée », est une méthode de financement de véhicules qui permet de louer un véhicule pour une période déterminée (généralement de 2 à 5 ans).

Les paiements mensuels couvrent l’utilisation du véhicule et peuvent également inclure des services tels que l’entretien et l’assurance. A la fin du contrat, le véhicule est restitué au propriétaire du leasing.

Le loyer est déductible en charge et la TVA sur les loyers est récupérable selon l’éligibilité de votre activité.

Le preneur ne bénéficie pas de la bonification pour investissement.

Leasing financier

Le leasing financier est également un contrat de location à long terme, mais il offre généralement une option d’achat à la fin du contrat.

Vous payez des mensualités pour utiliser le véhicule. L’offre de leasing prévoit généralement une option d’achat (habituellement 10% de la valeur d’achat du véhicule).

Il est possible de prendre directement en charge la 1ère mensualité d’un montant important (maximum 25% du prix d’achat).

Lors du rachat, il faut repasser au contrôle technique pour l’immatriculation.

Le loyer est déductible en charge et la TVA sur les loyers est récupérable selon l’éligibilité de votre activité.

Le preneur peut bénéficier d’une bonification pour investissement pour les biens éligibles.

Prêt personnel

Le financement par crédit consiste à emprunter une somme d’argent pour acheter un véhicule. Vous remboursez le prêt avec intérêts sur une période convenue, devenant ainsi propriétaire du véhicule dès le départ.

Les paiements mensuels sont basés sur le montant emprunté et la durée du prêt.

Les intérêts du crédit sont déductibles en charge et la TVA est récupérable selon l’éligibilité de votre activité mais elle est à payer au fournisseur en totalité au moment de la mise à disposition du véhicule.

Le preneur peut bénéficier d’une bonification pour investissement pour les biens éligibles.

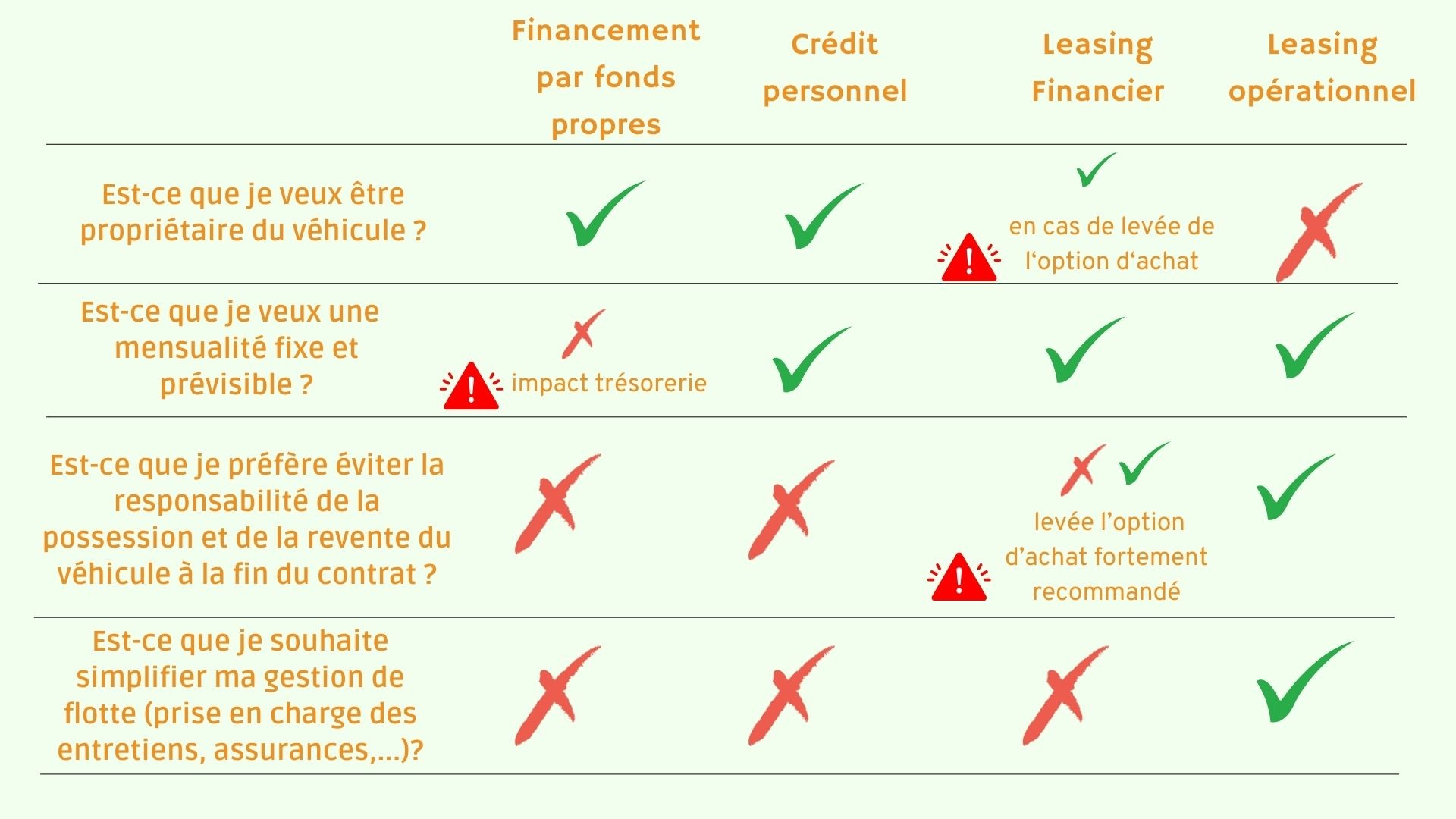

Pour vous aider à explorer plus avant vos besoins financiers, opérationnels et stratégiques, voici quelques questions utiles à se poser lorsque vous envisagez l’acquisition de véhicule d’entreprise :

Il est essentiel de prendre en compte vos besoins financiers, votre préférence en matière de propriété du véhicule, durée de l’engagement, coût global et niveau de flexibilité avant de décider quelle méthode de financement convient le mieux à votre situation.

Chacune de ces options a ses avantages et ses inconvénients, et le choix dépendra de vos priorités personnelles et de votre situation financière ainsi bien sûr que des volontés de l’établissement bancaire auquel vous ferez appel.

Le leasing financier peut être également utilisé pour l’acquisition d’autres biens mobiliers, tels que du matériel de bureau ou du matériel informatique.